各位听众朋友们,大家好!我是今天的财经主播,欢迎收听今天的全球市场收盘回顾。现在是2025年8月5日,星期二。

今天,全球金融市场呈现出复杂而分化的态势。在亚太市场,我们看到了强劲的反弹,其中中国A股表现尤为突出,强势上扬。欧洲股市则保持稳健,普遍收涨。然而,美股三大指数今日收盘涨跌不一,呈现温和调整,虽然周一市场曾大幅反弹,但面对最新的经济数据,投资者仍在美联储政策转向预期与经济增长担忧之间寻求平衡。本期节目,我们将深入探讨强劲的企业财报、尤其是人工智能(AI)的惊人影响、美联储降息预期的急剧升温、美国服务业PMI的停滞引发的滞胀担忧、以及国际贸易政策变化和加密货币市场的最新动态。

市场表现与关键驱动因素

根据我们掌握的最新消息,美股市场在周一经历了显著反弹。标普500指数昨日强劲收复了周五的大部分失地,距离历史最高点不到1%。尽管今日(2025年8月5日)美股三大指数呈现温和调整,道琼斯工业平均指数收报44,111.74点,微跌0.14%;标普500指数报6,299.17点,下跌0.49%;纳斯达克综合指数收于20,916.55点,跌幅0.65%。值得注意的是,小盘股(罗素2000指数)表现相对坚挺,逆势上涨0.58%,显示市场风险偏好出现分化。

欧洲市场表现稳健,主要指数普遍收涨。德国DAX指数上涨0.37%至23,846.07点,英国富时100指数微涨0.16%至9,142.73点,欧洲斯托克50指数上涨0.14%。法国CAC 40指数小幅下跌0.14%,整体欧洲市场平均涨幅达到0.13%。企业财报成为推动欧股上涨的重要动力,例如全球最大烈酒制造商帝亚吉欧股价大涨4.9%,德国芯片制造商英飞凌上涨4.6%,上调全年利润预期并指出全球半导体市场正显现复苏迹象。

亚太市场成为全球最亮眼的区域,多数指数录得可观涨幅。日经225指数上涨0.64%至40,549.54点,香港恒生指数涨0.68%至24,902.53点,澳大利亚ASX200指数更是强势上涨1.23%。中国A股表现尤为突出,三大指数集体收涨,上证指数大涨0.96%至3,617.60点,深证成指上涨0.59%。市场成交温和放大至1.62万亿元,近4000只个股上涨,呈现普涨格局。热点板块轮动明显,PEEK材料概念板块指数创历史新高。新能源车板块在月初销量数据刺激下周期性走强,例如比亚迪7月新能源乘用车销售超34.1万辆。资金流向方面,汽车、机械设备两行业获得超50亿元主力资金净流入。

这些市场表现背后,有几个核心驱动因素。首先,强劲的企业财报,尤其是科技股,成为了关键支撑。第二季度财报季中,人工智能(AI)的惊人影响持续显现。Palantir公司营收增长48%超过预期,并上调全年业绩指引,股价大涨8%至9%,被认为是AI驱动增长的典型案例。Wedbush全球科技研究主管Dan Ives甚至认为,Palantir有望成为“万亿美元市值”的公司,是“AI革命的黄金标准”。大型科技股(Mag 7)凭借强劲的盈利增长和资本支出计划,继续主导市场,甚至有提议将博通(Broadcom)加入,成为“Mag 8”。

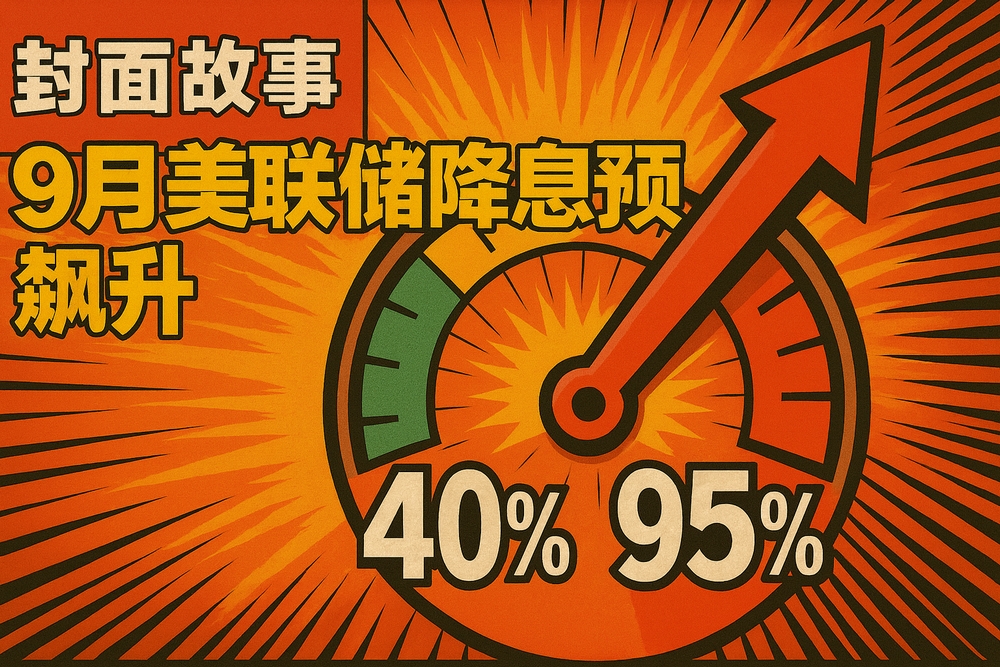

其次,降息预期急剧升温重新主导了市场情绪。上周五(2025年8月2日)公布的7月非农就业数据远低于预期,新增就业仅7.3万人,失业率从4.1%攀升至4.3%,前两个月数据更是出现25.8万的大幅下修。这一疲软数据反而引发市场对美联储加快降息步伐的乐观预期,市场预期9月降息的概率已从40%飙升至近95%,这正是所谓的“坏消息即好消息”。旧金山联储主席戴利(Mary Daly)表示,如果劳动力市场继续走弱且通胀没有持续溢出效应,美联储可能需要不止两次降息。高盛甚至预测美联储将在9月、10月和12月连续三次降息。

最后,散户投资者的持续逢低买入也为市场提供了支撑。数据显示,即使机构投资者担忧估值过高,散户投资者仍在持续买入。

经济数据与美联储政策前景的碰撞

说起来,最新经济数据与市场乐观的降息预期之间,也存在着不小的矛盾。

关键经济数据方面,除了上周五的非农就业数据,今天最新发布的7月美国服务业ISM PMI指数降至50.1,接近荣枯线50,显示服务业在7月几乎停滞。报告显示,就业指数降至2023年12月以来最低,但物价支付指数却升至2022年以来最高。

从这个数据我们可以看到一个趋势,就业放缓与通胀回升的结合,引发了市场对滞胀的担忧。有专家指出,当前美国经济已经出现了“滞”和“胀”的双重迹象。然而,美国银行首席执行官Brian Moynihan的经济学家团队则认为,尽管经济增长可能放缓至1%至1.5%,但今年不会出现衰退,因为消费者支出依然强劲。他强调,7月消费支出同比增长5%至5.5%。

美联储政策展望方面,疲软的就业数据确实增加了美联储在9月降息的压力。然而,物价支付指数的上升也使得美联储在降息的同时需要平衡通胀风险。美联储内部对利率决策存在分歧,7月30日的FOMC会议上,理事沃勒(Waller)和鲍曼(Bowman)均投票支持降息25个基点。

值得注意的是,围绕美国经济数据和美联储政策的政治干预也浮出水面。据报道,美国总统特朗普对就业数据表示不满,并解雇了劳工统计局(BLS)负责人,引发了对数据独立性和可信度的质疑。有专家认为,这种干预对经济和基于证据的政策制定都极其危险。此外,总统计划提名新的美联储理事人选,市场预期新任官员可能更倾向于积极降息以刺激经济。

国际贸易政策变化及其市场影响

与此相关的是,国际贸易政策的变化持续成为市场关注的焦点,尤其是美国总统特朗普的关税行动和威胁。

印度正面临特朗普的关税威胁。特朗普威胁将大幅提高对印度出口商品的关税,理由是印度持续购买俄罗斯石油。印度外交部称此举“不合理且不公正”。

瑞士也卷入其中。瑞士总统已前往华盛顿,试图就特朗普政府对其药品征收的39%关税进行谈判。特朗普表示,很快将对芯片和药品征收关税,最高可达250%。新的关税将于本周四生效。

关税的影响是多方面的。关税被视为推高长期通胀压力的因素。卡特彼勒(Caterpillar)和摩森康胜(Molson Coors)等公司因关税影响,利润和销售预期受损。然而,许多公司正通过成本削减和价格调整等措施来应对关税影响。尽管关税消息不断,市场反应相对平静,部分原因是市场已对这种“噪音”脱敏。前财长史蒂芬·姆努钦(Steven Mnuchin)认为,关税的影响需要时间才能显现,并且“有些企业会成为赢家,有些则会成为输家”。

商品市场与加密货币动态

商品市场呈现明显分化。黄金期货强势上涨1.76%至3,433.80美元/盎司,延续了上周五的强劲涨势。推动金价上涨的主要因素包括:美联储降息预期升温、地缘政治紧张局势加剧避险情绪以及特朗普政府人事变动带来的政策不确定性。

原油市场则面临调整压力。WTI原油期货下跌1.67%至65.18美元/桶,布伦特原油下跌1.59%至67.67美元/桶。油价下跌主要受两方面因素影响:一是俄乌冲突可能缓解的预期,俄罗斯考虑向特朗普作出让步;二是OPEC+宣布9月大幅增产的计划。沙特阿美(Saudi Aramco)利润连续第十个季度下滑,尽管努力削减成本,但仍面临油价下跌和股息支付的压力。

加密货币市场整体承压。比特币下跌1.18%至113,721.86美元,以太坊跌幅更大,达到4.01%报3,571.32美元。这一下跌发生在特朗普关税言论和弱于预期的经济数据公布之后。然而,美国商品期货交易委员会(CFTC)表示将允许在注册交易所进行加密现货合约交易,这被视为利好消息,有望改善加密市场的监管环境。年初至今,比特币和以太坊的表现依然强劲。

未来展望与投资建议

当前全球金融市场正处于一个重要的政策转折点,美联储货币政策立场的微妙变化正在重塑市场格局。尽管AI和强劲的科技公司财报为股市提供了强劲支撑,但疲软的经济数据和持续的地缘政治不确定性(包括关税)构成了潜在的风险。

在市场前景方面,一些分析师认为,虽然短期内可能出现波动和回调,但长期来看,全球牛市格局依然稳固,尤其是在AI技术推动企业盈利增长的背景下。然而,也有机构警告,鉴于当前市场高估值与经济增长放缓、通胀回升的矛盾,标普500指数在未来数周至数月内可能下跌10%至15%。

在政策实施的可能路径和时间节点上,市场普遍预期美联储将在9月开始降息,但降息的幅度和后续节奏仍存在不确定性。如果经济数据继续疲软,不排除出现50个基点降息的可能性。

风险提示:

投资者需要高度关注以下几个层面的不确定性:

• 美联储政策转向的时点和幅度仍存变数。

• 地缘政治风险可能继续扰动全球供应链和资本流动。

• 高估值资产面临技术性调整压力,尤其是集中在少数大型科技股的涨势可能出现回调。

• 经济数据与市场预期之间的持续分化,可能导致短期波动加剧。

投资有风险,入市需谨慎。 文中所提及的资产标的仅供参考,不构成任何投资建议。我们强烈建议各位听众在做出任何投资决策前,进行独立的风险评估和寻求专业的金融咨询。

感谢各位收听。希望我们的分析能为您提供有价值的参考。祝您投资顺利,我们明天同一时间再见!