各位听众朋友们,大家好!欢迎来到我们的专业财经洞察。现在是美国东部时间2025年7月24日,星期四。

今天,全球金融市场再次展现出其复杂且充满活力的格局。总览各主要市场,美股三大指数涨跌互现,道琼斯工业平均指数收跌0.70%至44,694.16点,主要受工业板块调整拖累。然而,标普500指数微涨0.07%,收于6,363.35点,纳斯达克综合指数上涨0.18%,报收21,057.96点,显示出科技股的韧性。

欧洲股市则呈现明显分化。英国富时100指数表现强劲,上涨0.85%至9,138.37点。德国DAX指数小幅上涨0.23%至24,295.93点,但法国CAC 40指数下跌0.41%至7,818.28点。

在亚太市场,我们看到了相对更强的韧性。日经225指数大涨1.59%,报收41,826.34点,创下近期新高,这主要得益于与美国达成的贸易协议的积极影响。香港恒生指数上涨0.51%,收于25,667.18点。中国A股市场表现亮眼,上证指数上涨0.65%至3,605.73点,深证成指大涨1.21%至11,193.06点。

本期节目,我们将深入探讨几个核心话题:美国贸易关税政策正在形成新常态及其对全球市场的深远影响、美联储独立性所面临的公开挑战以及人工智能投资热潮与科技巨头财报所揭示的行业趋势。

市场概况与深度剖析

今日市场数据表现揭示了多重信号。纳斯达克指数和标普500指数的上涨主要得益于科技巨头的强劲表现。值得注意的是,英伟达股价再创历史新高,市值突破4万亿美元大关,这无疑反映了市场对人工智能发展前景的持续乐观态度。然而,并非所有科技巨头都一帆风顺,特斯拉发布财报后股价下跌超过4%,Elon Musk警告2025年可能面临“艰难的季度”,这给电动汽车板块带来了一定压力。

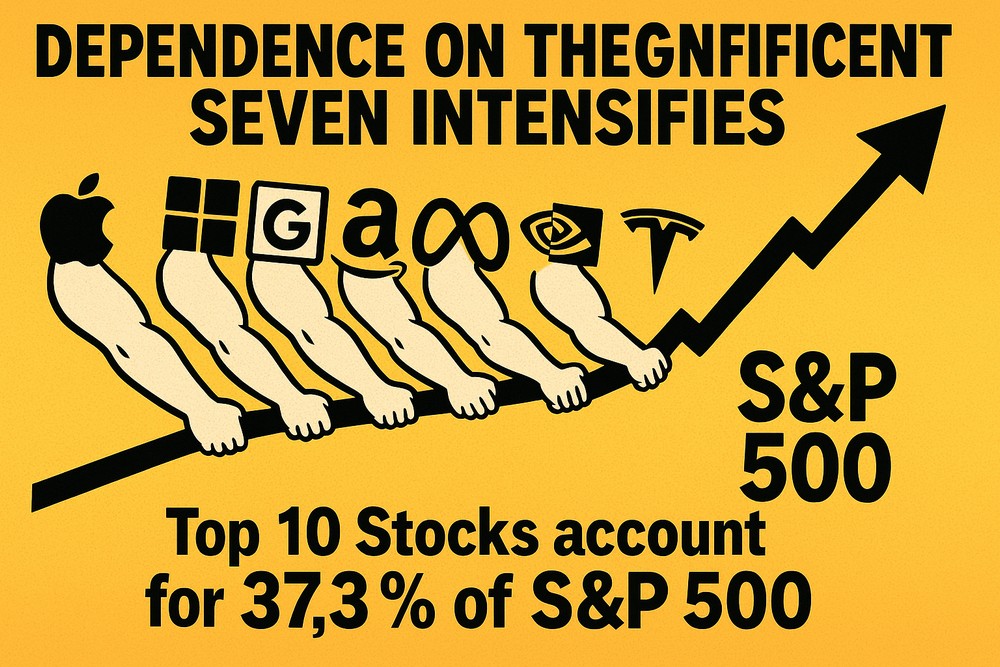

对“七巨头”(苹果、微软、Alphabet、亚马逊、Meta、英伟达、特斯拉)的依赖日益加剧是当前美股一个需要警惕的趋势。前十大权重股约占标普500指数的37.3%,这些巨头的市盈率约为26倍,远高于其余股票的20倍水平。分析师普遍指出,一旦个别巨头出现下跌,大盘指数将承受较大压力,提示投资者需警惕市场集中度带来的风险。

与此同时,罗素2000小盘股指数下跌1.22%,表明市场资金目前更倾向于配置大盘蓝筹股。VIX恐慌指数维持在15.39,暗示市场整体情绪仍保持相对稳定。

在欧洲市场,英国富时100指数的强劲表现可能受益于国内政策调整。德国7月制造业PMI初值为49.2,综合PMI为50.3;服务业PMI达到50.1,进入扩张区间。然而,法国7月民间部门商业活动连续第11个月收缩,奢侈品板块疲软拖累了法国CAC 40指数的表现。

目光转向亚太市场,日本股市表现抢眼,日经225指数创下一年来新高,突破42,000点心理关口。日本7月制造业PMI降至48.8,陷入萎缩。韩国第二季度GDP环比增长0.6%,创下2024年初以来最快增速,得益于消费者支出反弹和科技产品出口激增。

中国A股市场同样表现亮眼。有色金属、非银金融和半导体板块表现优异,锂业双雄涨超10%。华虹半导体上涨6.99%,中芯国际上涨3.08%。“国家队”持续增持ETF,为市场提供了强有力的流动性支持。

大宗商品市场方面,黄金期货下跌0.56%,报收3,375.10美元/盎司,主要受到美元指数走强的压力。美元指数上涨0.18%,报收97.38。原油市场表现分化:WTI原油上涨1.53%至66.25美元/桶,布伦特原油微涨0.03%至68.53美元/桶,反映了不同原油品种供需状况的差异化判断。

数字货币领域表现积极。比特币价格上涨0.22%,报收119,021.37美元。以太坊大涨2.95%,收于3,736.62美元。《天才法案》被认为是该行业历史上最重要的立法,有望进一步推动数字资产普及和机构投资者兴趣。预计本月底(7月30日),美国财政部将发布数字资产报告,可能为投资者提供更清晰的路线图。

政策博弈与市场风云

今天最受瞩目的是美国总统特朗普首次正式访问美联储总部,被广泛解读为对美联储独立性的公开施压。前美联储副主席Roger Ferguson认为鲍威尔辞职将是“最糟糕的事情”,因为这会损害美联储的独立性。

当前美国经济数据强劲,失业率接近历史低点4.1%,GDP增长健康,这些都不支持立即降息。路透社调查显示,大多数经济学家预计美联储今年按兵不动,或最多降息一到两次,首次降息可能推迟到12月。

欧洲央行宣布维持利率不变,未来政策将采取数据依赖、逐次评估模式,欧元区通胀稳定在2%。尽管全球贸易争端带来不确定性,欧洲央行选择等待更多经济数据明朗。市场普遍预计,欧洲央行可能在9月和12月降息。

全球贸易政策演变对市场影响深远。特朗普宣布对未达成贸易协议的国家征收15%至50%报复性关税,其中15%可能成为最低税率。欧盟正在争取15%的基线关税,被认为是可控的好消息,但仍高于之前预测的10%。全球贸易限制措施自2018年以来已增加两倍多,深刻影响产业链供应链。

人工智能投资热潮持续升温。Alphabet财报显示营收和利润超预期,并将资本支出提高100亿美元至850亿美元。Nvidia高市场份额体现了远见卓识。美国政府通过行政命令放松环境法规、扩大技术出口、消除AI中的政治正确和版权保护,以保持领先地位。同时,对AI数据中心能源消耗的担忧也在上升。

展望与风险提示

根据最新数据,短期内市场波动难以避免,但各国央行政策工具箱充足,可为市场提供稳定预期。

主要风险提示:

- 美联储政策独立性受挑战:特朗普的公开施压可能推高市场风险溢价,对长期利率和美元汇率产生影响。

- 全球贸易关税政策不确定性:关税政策的演变将直接影响跨国企业成本结构和盈利能力。

- 市场集中度风险:美股对“七巨头”的依赖日益加剧,前十大权重股占标普500指数37.3%,一旦个别巨头下跌,大盘压力加大。

投资有风险,入市需谨慎。所提及资产标的仅供参考,不构成投资建议,建议进行独立的风险评估和专业咨询。

总体而言,在全球经济复苏背景下,创新科技领域(尤其AI)的强劲发展为市场注入积极结构性趋势。投资者应保持理性,在波动中寻找优质资产配置机会,以分享经济复苏长期红利。

感谢您的收听,祝您投资顺利,生活愉快,我们下期再会!