各位投资者朋友们,大家好!欢迎来到我们今日的全球财经市场深度分析。现在是美国东部时间2025年7月18日,星期五。

今天全球市场表现可谓波澜壮阔,亮点频现。美股市场延续强势,标普500指数和纳斯达克综合指数双双刷新历史高点,为本周的交易画上了积极的句号。亚太市场表现亮眼,其中香港恒生指数更是大涨1.33%,引领区域市场情绪回暖。欧洲股市虽然整体平稳,但围绕关税政策的不确定性依然挥之不去。

本期节目,我们将深入剖析两大核心话题:美国加密货币立法的里程碑式进展,以及美联储内部日益激烈的降息辩论。同时,我们也将聚焦全球贸易格局的重塑,包括中美、美日及美欧之间的贸易摩擦,并一览商品市场的最新动态。

美国加密货币立法:开启金融新纪元

今天,加密货币行业迎来了一个真正的“分水岭”时刻。美国众议院已正式通过了《天才法案》(Genius Act),这项旨在对稳定币进行监管的立法将提交给总统特朗普签署成为法律。这一法案的通过,标志着美国首个针对特定数字资产的联邦监管框架的建立,被Coinbase首席执行官Brian Armstrong誉为美国的“金融革命”。

根据我们掌握的最新消息,《天才法案》的核心要点是要求稳定币必须得到一对一的支持,并持有高度流动性工具作为储备。这一规定旨在为数字资产提供急需的监管清晰度,此前监管缺失一直是该行业发展的主要障碍。Kraken联席首席执行官Dave Ripley表示,此次立法“为行业带来了更多的透明度”,将鼓励更多此前持观望态度的传统金融服务公司、大型银行和经纪公司将加密货币交易整合到其平台中。例如,Charles Schwab公司表示将可能在其平台推出加密货币交易,而Walmart和Amazon等巨头也在探索使用稳定币进行支付。Uber等公司甚至在考虑使用稳定币来降低支付成本,这预示着支付系统将迎来更快、更便宜、更全球化的转型。

值得注意的是,除了《天才法案》,众议院还通过了《反央行数字货币(CBDC)监视状态法案》。该法案明确阻止了美联储创建中央银行数字货币,这表明美国在数字货币领域的方向是支持私人部门发行的稳定币,而非官方CBDC。

市场对这些立法的反应积极而强烈。根据最新发布的数据,加密货币总市值已飙升至4万亿美元以上。以太坊(Ether)表现尤为突出,创下年内新高,过去两周累计上涨近44%。比特币也保持在11.7万美元上方。Circle等与加密货币相关的上市公司股票也大幅上涨,Circle的股票上涨了2.5%。未来,行业将继续推动《清晰法案》(Clarity Act)的通过,该法案将为所有数字资产建立监管框架,并明确美国商品期货交易委员会(CFTC)和美国证券交易委员会(SEC)的监管职责。

从政治背景来看,此次立法是特朗普政府“加密货币周”的核心内容。特朗普总统曾明确表示,美国将致力于成为“世界的加密货币之都”。尽管该法案获得了两党支持,但仍有部分民主党人对特朗普家族从加密货币投资中获利表示担忧。

风险提示: 加密货币市场波动性极高,虽然监管明确性带来了积极影响,但其内在价值受多种因素影响,价格存在大幅波动的可能性。投资有风险,入市需谨慎。所提及的资产标的仅供参考,不构成投资建议。

美联储政策与利率:降息辩论与独立性之争

与此同时,美联储的货币政策路径正成为市场关注的焦点,内部的降息辩论也日益激烈。美联储理事克里斯托弗·沃勒(Christopher Waller)在最新表态中明确表示,他将在两周后的7月会议上投票支持降息25个基点。他认为,劳动力市场“处于边缘”,私人部门表现不佳,不能等到经济真正恶化才行动。沃勒还指出,近期关税带来的通胀是“暂时性”的“一次性价格上涨”,不应阻碍降息。

其他美联储官员也表达了类似担忧。美联储理事米歇尔·鲍曼(Michelle Bowman)和旧金山联储主席玛丽·戴利(Mary Daly)都暗示支持未来降息,戴利表示她不想看到劳动力市场进一步放缓。

然而,市场对此的反应却显得相对平静。尽管沃勒发出了强烈的鸽派信号,但市场普遍预计美联储将等到9月才开始降息。美国国债收益率今日有所下降,美元走软,但市场并未对7月降息抱有强烈预期。

此外,美联储的独立性正面临前所未有的政治压力。总统特朗普持续对美联储主席杰罗姆·鲍威尔(Jerome Powell)施压,称其在高利率问题上“太晚”,甚至称鲍威尔是他“最糟糕的任命之一”。这种政治干预引发了对美联储独立性的广泛担忧。有分析指出,鲍威尔的辞职反而可能增强美联储的长期独立性。市场上甚至出现了对“影子主席”的猜测,如凯文·沃什(Kevin Warsh)和凯文·哈塞特(Kevin Hassett)。

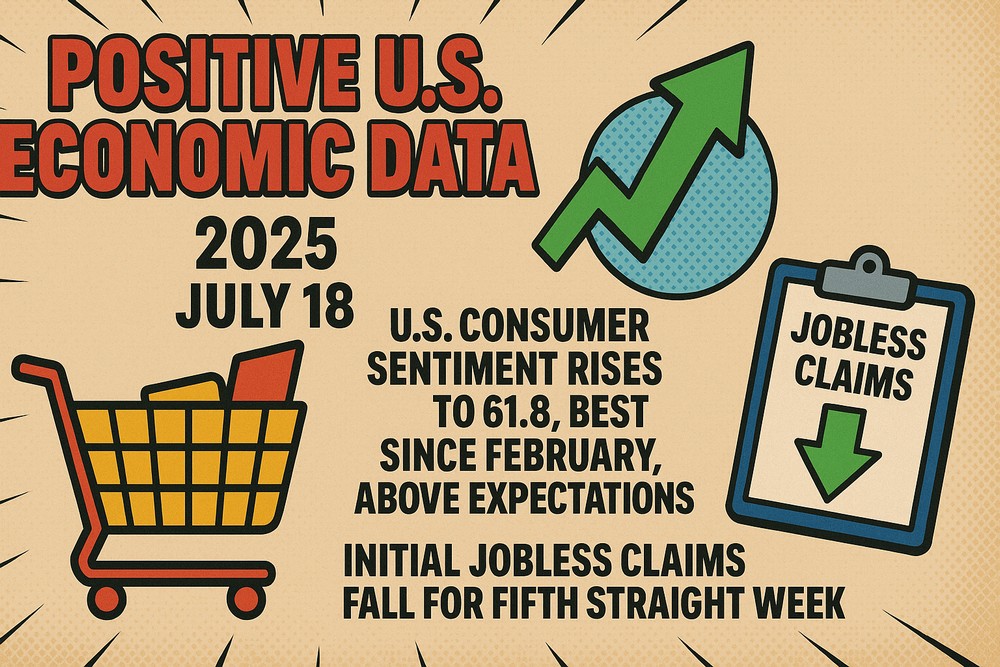

最新的经济数据显示出喜忧参半的局面。密歇根大学消费者信心指数升至61.8,创2月份以来新高,零售销售数据也强于预期,月环比增长0.6%,远高于预期的0.1%。这使得美联储在强劲的经济数据和劳动力市场“裂缝”之间,面临两难的政策选择。

风险提示: 货币政策的不确定性是市场波动的主要来源。美联储的任何意外举动都可能导致市场剧烈反应。

关税与贸易战:全球贸易格局重塑

全球贸易紧张局势持续升级,多边关系正经历深刻重塑。

中美贸易紧张局势: 美国商务部宣布对进口自中国的特定类型石墨征收高达93.5%的反倾销税。加上此前已有的关税,对这些产品征收的总关税将达到160%。石墨是电动汽车电池生产的关键材料,此举引发了对全球电动汽车供应链和成本的担忧。尽管有迹象表明中美关系正在努力改善,但此类有针对性的关税行动可能再次加剧紧张局势。值得关注的是,Wells Fargo公司已暂停员工前往中国的旅行,原因是其一名在华工作的贸易融资员工被禁止离境。

美日贸易谈判和日本大选: 日本首相石破茂(Ishiba)在周日参议院选举前面临严峻挑战,民调显示其执政党可能失去多数席位。选民担忧物价飞涨,尤其是大米价格几乎翻倍,成为核心议题。美国财政部长斯科特·贝森特(Scott Bessent)在东京会见日本首相石破茂,但预计短期内不会在贸易问题上取得重大进展。美日两国在汽车关税和农业保护方面存在分歧。贸易不确定性也是日本央行(BOJ)政策正常化的一个重要考量,日本经济面临通胀压力和财政担忧,其30年期国债收益率创下历史新高。

美欧贸易摩擦: 特朗普政府威胁将从8月1日起对欧盟商品征收30%的关税。欧盟已制定了总价值720亿欧元的反制清单。德国央行行长纳格尔警告称,如果8月份实施关税,德国经济可能在2025年陷入衰退。尽管存在这些威胁,但一些专家认为,关税的影响可能不如预期严重,部分成本可能由企业消化,而非完全转嫁给消费者。

风险提示: 贸易战的持续不确定性增加了全球供应链的风险和企业经营成本,可能引发市场波动。

市场整体表现与前景

在多重不确定性中,全球市场表现出一定的韧性,但也伴随着潜在的泡沫迹象。

美股市场: 标普500指数和纳斯达克综合指数今天再次创下历史新高。BTIG首席市场技术分析师Jonathan Krinsky指出,纳斯达克100指数已连续60个交易日未收于20日移动平均线下方,这是自1985年以来第二长的连涨纪录,仅次于1999年初的涨势,这可能预示着短期内可能出现“震荡出清”。市场中存在“泡沫”迹象,特别是那些“meme股”或社交媒体热度高的股票,例如Buzz指数在过去15周内上涨了63%,超过了2020-2021年零利率时期的涨幅,这通常是不可持续的。

对市场前景的观点分歧:

- 乐观派: Sanctuary Wealth的Mary Ann Bartels预测,标普500指数到年底将达到7000点,明年第一季度可能达到7200点,比特币可能达到15万美元。她认为,AI、区块链和加密货币等创新技术正在推动全球范围内的长期牛市,这些技术带来的生产力提升和潜在的通缩力量尚未完全反映在市场价格中。KKR的Henry McVey也持类似观点,认为当前正处于一个由生产力驱动的周期,类似于上世纪60年代和90年代,投资和AI的渗透正在影响整个企业生态系统。

- 谨慎派: BTIG的Jonathan Krinsky认为,虽然不预示着市场重大顶部,但夏季(特别是8月)季节性因素可能导致短期回调。Longview Economics的Chris Watling也预计夏季将出现“震荡”,市场可能回调5%至7%,但他认为这应被视为“逢低买入”的机会,因为整体上市场仍处于牛市中。

企业盈利表现: 尽管市场总体强劲,但个别公司表现复杂。Netflix第二季度营收和利润均超出市场预期,并上调了全年销售和利润率预测。然而,Netflix股价盘前仍下跌约1.5%,部分原因是投资者对其增长主要来自海外而非本土市场感到担忧。分析师指出,尽管Netflix业绩亮眼,但投资者对其估值期望极高,市场对其未来增长可能存在高标准。

市场轮动: 鉴于部分高估值领域可能出现回调,资金可能流向防御性板块,如公用事业。此外,也有观点认为资金可能从美国科技股转向中国科技股。富达(Fidelity)的Jurrien Timmer指出,美国市场不再是投资者唯一的选择,全球其他区域如欧洲和日本也展现出投资机会,这使得资产配置更加多元化。

商品市场:黄金震荡,原油反弹

原油市场: 原油价格延续涨势。布伦特原油期货上涨0.89%至每桶70.14美元,美国西德克萨斯中质原油期货上涨0.95%至每桶68.18美元。这主要得益于欧盟就针对俄罗斯的第18套制裁方案达成协议,其中包括将G7的原油价格上限降至每桶47.6美元,以及伊拉克北部油田遭遇无人机袭击后出现的供应担忧。此外,夏季需求强劲也导致市场基本面趋紧。虽然全球原油市场存在约200万桶/日的供应过剩,但大部分过剩库存集中在中国,其他地区的市场相对紧张。

贵金属市场: 现货黄金价格持平于每盎司3,339.20美元,本周料将收跌0.5%,主要受美元走强和美国经济数据稳健的影响。与此同时,铂金价格则升至2014年8月以来的最高水平。

工业金属: 铜价上涨,得益于强于预期的美国经济数据,以及对中国在近期铜价下跌后增加购买的预期。伦敦金属交易所(LME)三个月期铜上涨0.36%至每吨9,701.5美元。

总结与投资建议

当前全球市场正处于政策分化与结构重构的关键节点。美国在加密货币领域的突破性立法预示着数字资产将更深地融入全球金融体系,这将吸引更多机构资金,并可能重塑支付格局。美联储内部的降息辩论反映了央行在经济数据喜忧参半情况下的两难境地,政治压力也给其独立性蒙上阴影。此外,不断升级的全球贸易战(尤其针对中国石墨的新关税和日美欧贸易摩擦)持续给全球经济带来结构性重塑和不确定性。

风险提示:

- 投资有风险,入市需谨慎。

- 短期内,关税政策的不确定性仍是市场的主要风险因素,8月1日的关税生效日期临近,市场波动可能加剧。

- 美联储货币政策分化加剧,7月降息预期与实际政策之间可能存在差异。 投资者需密切关注美联储的官方声明和会议纪要。

- 所提及的资产标的(如加密货币、特定股票、大宗商品)仅供参考,不构成投资建议。建议听众在进行任何投资决策前,进行独立的风险评估和专业咨询。市场受多种复杂因素影响,历史表现不代表未来收益。

展望未来,全球经济正在进入一个更具不确定性但也孕育着新的机遇的阶段。中美关系的阶段性稳定、欧洲经济的结构性调整,以及亚太市场的韧性增强,都为投资者提供了不同的配置思路。关键是要保持定力,在波动中寻找确定性,在分化中把握结构性机会。

今天的市场解读就到这里,感谢大家的收听。今天是周末,祝各位投资者周末快乐,并预祝下周投资顺利!